Fiscalité : les voitures de société thermiques seront-elles encore permises après 2026 ?

La réforme fiscale des voitures de société a fait couler beaucoup d’encre en 2021. Et nul doute qu’elle en fera couler encore pas mal dans les prochains mois et prochaines années, tant les questions sont nombreuses. L’équipe de FLEET.be va tenter de répondre régulièrement à une série de questions d’ordre fiscal.

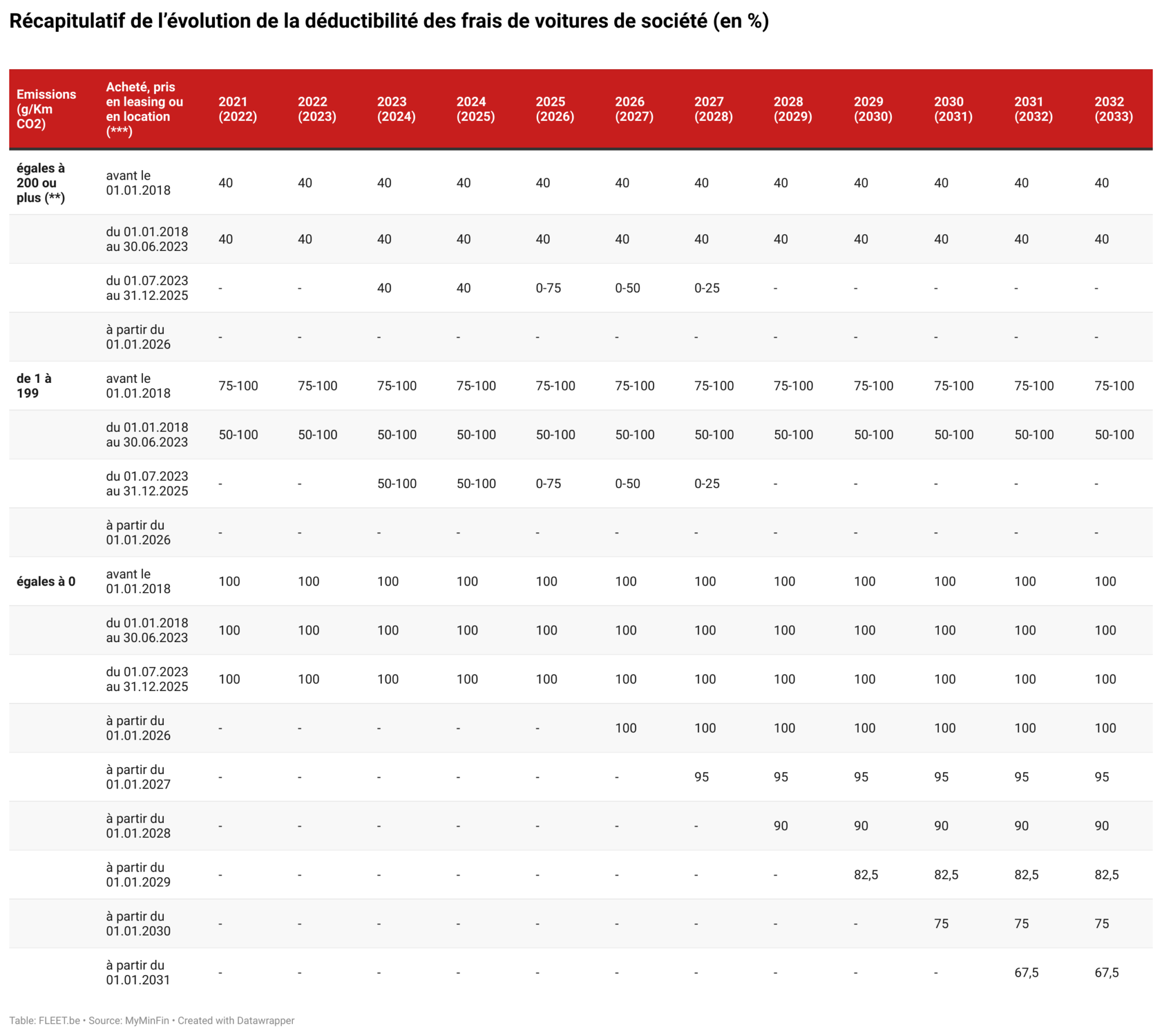

Tout le monde le sait : les voitures acquises à partir de 2026 devront être zéro émission pour encore bénéficier d’une régime fiscal (très) avantageux.

Cela signifie-t-il que les véhicules rejetant du CO2 seront interdits dès 2026 en société et chez les indépendants ?

En fait, non. Il ne résulte aucun interdit concernant les véhicules à combustion de carburant fossile ou de véhicules hybrides (auto-rechargeables ou plug-in hybrides).

Toutefois, la déductibilité des frais professionnels résultant de leur utilisation ou mise à disposition sera progressivement réduite pour être entièrement supprimée.

En effet, les frais professionnels des véhicules émettant du CO2 achetés, pris en leasing ou en location à partir du 1er janvier 2026 ne seront plus déductibles.

Quel avenir pour les véhicules rejetant du CO2 ?

Les règles de déduction actuelles sont maintenues pour les véhicules à combustion ou hybrides en cours d’utilisation ou de mise à disposition qui seront achetés, pris en leasing ou en location avant le 1er juillet 2023 (vous avez bien lu : juillet). Pour les véhicules hybrides rechargeables (soit les hybrides dont la batterie électrique est rechargée au moyen d’une source d’énergie extérieure) achetés, pris en leasing ou en location à partir du 1er janvier 2023 (vous avez bien lu : janvier), la déductibilité des frais d’essence ou de diesel sera néanmoins plafonné à 50 % afin d’inciter l’utilisation du moteur électrique.

Pour les mêmes véhicules achetés, pris en leasing ou en location à partir du 1er juillet 2023 jusqu’au 31.12.2025, les règles de déduction existantes sont également mais momentanément maintenues. La déductibilité des frais professionnels sera en effet exempte de minima et plafonnée à 75 % à partir de 2025 (exercice d’imposition 2026), pour atteindre 50 % en 2026 (exercice d’imposition 2027) et 25 % en 2027 (exercice d’imposition 2028). À partir de 2028 (exercice d’imposition 2029), ces frais ne seront plus déductibles.

À partir de 2025, les véhicules dont les émissions de CO2 sont égales ou supérieures à 200 g/Km ne seront plus concernés par le taux fixe actuel de 40 % mais soumis à la même nouvelle formule du taux de déduction des frais professionnels afférent aux véhicules dont les émissions sont inférieures. Cette assimilation résultera de facto en une diminution du taux de déduction pour ces véhicules.